CÁCH XỬ LÝ HÓA ĐƠN ĐIỆN TỬ VIẾT SAI NHANH NHẤT, CHÍNH XÁC NHẤT

Sai sót xuất hiện trong quá trình khởi tạo và phát hành hóa đơn điện tử không phải là hiếm. Tuy nhiên, nhiều doanh nghiệp mới sử dụng hóa đơn điện tử vẫn còn lúng túng chưa biết cách xử lý hóa đơn điện tử viết sai như thế nào.

Sai sót xuất hiện trong quá trình khởi tạo và phát hành hóa đơn điện tử không phải là hiếm. Tuy nhiên, nhiều doanh nghiệp mới sử dụng hóa đơn điện tử vẫn còn lúng túng chưa biết cách xử lý hóa đơn điện tử viết sai như thế nào. Xử lý hóa đơn điện tử viết sai theo quy định hiện hành là một trong những nghiệp vụ về hóa đơn mà kế toán doanh nghiệp nào cũng cần cập nhật khi sử dụng hóa đơn điện tử. Cùng Trung tâm Kinh Doanh VNPT Đồng Nai tìm hiểu cách xử lý hóa đơn điện tử viết sai theo quy định mới qua bài viết dưới đây.

Xử lý hóa đơn điện tử viết sai chiếu theo Thông tư 32/2011/TT-BTC chuẩn nhất

Thông tư 32/2011 / TT-BTC ban hành ngày 14/03/2011 hướng dẫn tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ có đề cập đến cách xử lý hóa đơn điện tử bị viết sai. Cụ thể, tại Điều 9 Thông tư 32/2011 / TT-BTC, hóa đơn điện tử đã lập nhưng phát hiện có sai sót thì xử lý trong các trường hợp sau:

-

Trường hợp đã lập và gửi hóa đơn điện tử cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc chưa kê khai thuế:

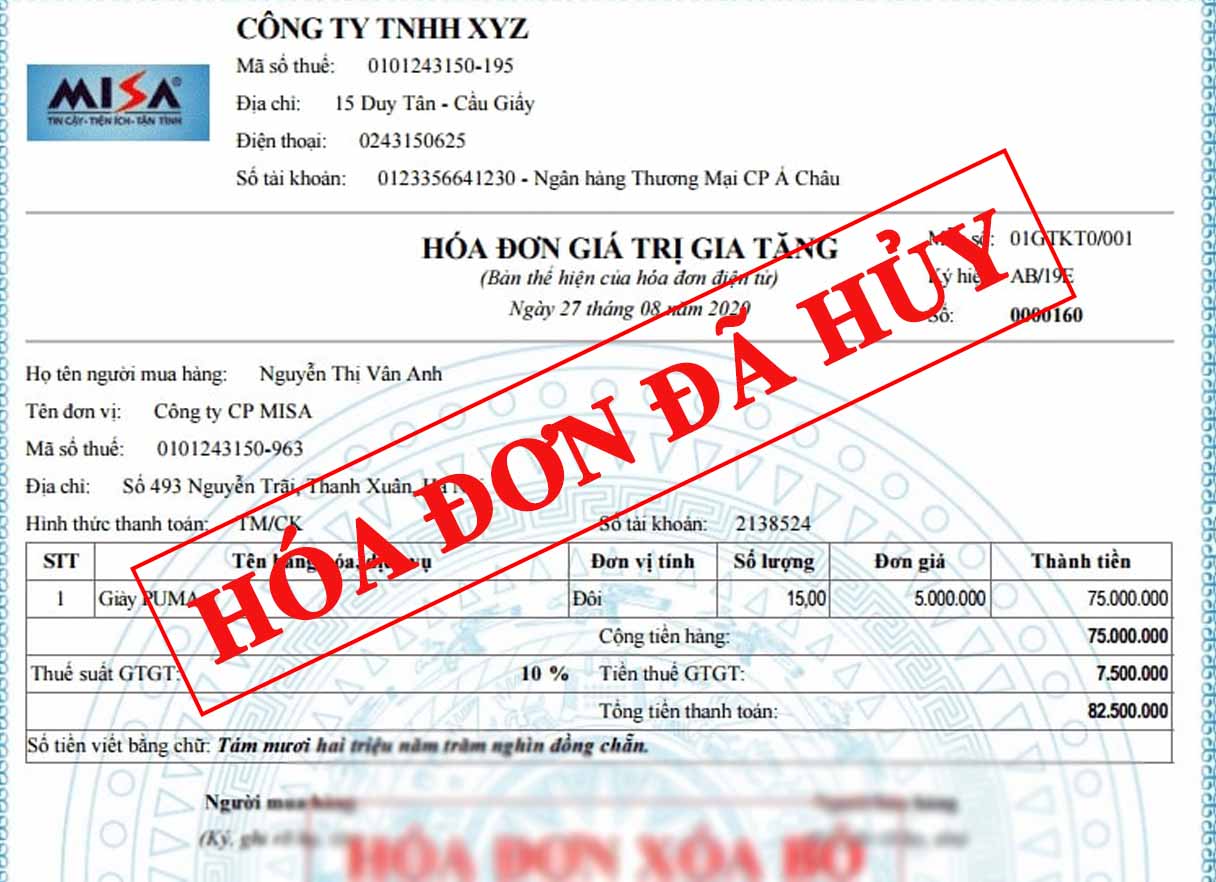

Nếu phát hiện sai chỉ có thể hủy bỏ khi có sự đồng ý và xác nhận của hai bên (bên bán và bên mua). Việc hủy hoặc xóa hóa đơn điện tử có hiệu lực theo thời hạn mà các bên đã thỏa thuận. Hóa đơn điện tử bị hủy phải được lưu trữ để cơ quan nhà nước có thẩm quyền tra cứu.

Sau khi đã hủy hóa đơn, người bán có thể lập hóa đơn điện tử mới theo quy định tại Thông tư này để gửi cho người mua. Lưu ý, hóa đơn điện tử mới phải có dòng chữ "hóa đơn này thay thế cho số hóa đơn ...., ký hiệu, ngày gửi".

-

Trường hợp hóa đơn điện tử đã được lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ và kê khai thuế:

Trường hợp phát hiện có sai sót thì người bán và người mua phải lập biên bản thỏa thuận bằng văn bản điện tử của hai bên ghi rõ lỗi. Đồng thời, người bán lập hóa đơn điện tử sửa lỗi.

Hóa đơn điện tử được lập sau khi điều chỉnh rõ ràng (tăng, giảm) số lượng hàng hóa, thuế suất, thuế GTGT, giá bán, số thuế GTGT đối với hóa đơn điện tử số ..., ký hiệu .... Căn cứ thực tế vào hóa đơn điện tử đã điều chỉnh. Người bán và người mua tiến hành kê khai và điều chỉnh theo quy định hiện hành của pháp luật về quản lý thuế và hóa đơn. Lưu ý, hóa đơn điều chỉnh không được có số âm (-).

Lưu ý hiệu lực của Thông tư 32/2011 / TT-BTC

Căn cứ vào hướng dẫn từ Thông tư 32/2011 / TT-BTC, kế toán doanh nghiệp có thể nắm được cách xử lý hóa đơn điện tử viết sai tùy trường hợp chưa giao hàng, chưa kê khai thuế, chưa giao hàng. hàng hóa, thuế đã được kê khai. Tuy nhiên, cần lưu ý rằng Thông tư 32/2011 / TT-BTC có hiệu lực đến hết ngày 31/10/2020.

Kể từ ngày 01/11/2020, các doanh nghiệp, tổ chức, đơn vị kinh doanh phải áp dụng thực hiện hóa đơn điện tử theo quy định tại Nghị định 119/2018 / NĐ-CP và hướng dẫn cụ thể tại Thông tư 68/2019 / TT-BTC. Điều này bao gồm cách xử lý hóa đơn điện tử sai chính tả và xử lý hóa đơn điện tử viết sai.

Quy định mới về cách và quy trình xử lý hóa đơn điện tử có sai sót theo loại hóa đơn

Chiếu theo quy định tại Nghị định 119/2018 / NĐ-CP và hướng dẫn tại Thông tư 68/2019 / TT-BTC, hóa đơn điện tử được sắp xếp và phân loại là hóa đơn điện tử có mã và hóa đơn điện tử không có mã. mã số thuế. Việc xử lý hóa đơn điện tử viết sai chính tả cũng được thực hiện dựa trên loại hóa đơn tương ứng.

Xử lý những hóa đơn điện tử đã có mã của cơ quan thuế viết sai

-

Trường hợp người bán phát hiện hóa đơn điện tử có sai mã số thuế nhưng chưa gửi cho người mua:

Người bán có thể trực tiếp thông báo với cơ quan thuế về việc hủy hóa đơn điện tử theo Mẫu số 04 tại Phụ lục ban hành kèm theo Nghị định 119/2018 / NĐ-CP. Sau đó, người bán lập hóa đơn điện tử mới, ký điện tử và gửi đến cơ quan thuế để cấp mã hóa đơn mới thay cho hóa đơn đã lập để gửi cho người mua.

-

Trường hợp người bán phát hiện hóa đơn điện tử có sai mã số thuế nhưng đã gửi cho người mua:

Trường hợp tên, địa chỉ của người mua không chính xác nhưng mã số thuế và các thông tin khác đúng thì người bán phải thông báo cho người mua về sai sót trên hóa đơn. Đồng thời, người bán lập Thông báo hủy hóa đơn điện tử theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018 / NĐ-CP và không nhất thiết phải lập lại hóa đơn.

Trường hợp sai mã số thuế, sai số hóa đơn, sai thuế suất, sai số thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách hoặc chất lượng. Vậy thì bên bán và bên mua lập biên bản thỏa thuận nêu rõ lỗi và người bán lập. Sau đó thông báo hủy hóa đơn điện tử theo Mẫu số 04 tại Phụ lục ban hành kèm theo Nghị định 119/2018 / NĐ-CP. Sau đó, người bán xuất hóa đơn điện tử mới để thay thế hóa đơn điện tử đã phát hành sai. Người bán ký điện tử vào hóa đơn mới thay thế hóa đơn sau đó gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn mới.

Lưu ý: Hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã lập mã lỗi phải có dòng chữ “Thay thế hóa đơn bằng số mẫu, ký hiệu của hóa đơn… số hóa đơn…, ngày… tháng. .. số năm".

Xử lý hóa đơn điện tử nếu không có mã của cơ quan thuế viết sai

Xử lý hóa đơn điện tử viết sai với hóa đơn điện tử không có mã của cơ quan thuế đã lập, phát hiện có sai sót nhưng chưa gửi cho người mua thì xử lý như sau:

-

Trường hợp sai tên, địa chỉ của người mua mà không phải mã số thuế và các nội dung khác thì người bán thông báo cho người mua về lỗi trên hóa đơn và không phải lập lại hóa đơn. Tuy nhiên, trường hợp dữ liệu hóa đơn điện tử đã được gửi đến cơ quan thuế thì người bán cần thông báo với cơ quan thuế theo mẫu số 04 tại Phụ lục ban hành kèm theo Nghị định 119/2018 / NĐ-CP.

-

Nếu sai mã số thuế, sai số hóa đơn, sai thuế suất, sai số thuế, hàng hóa không đúng quy cách, chất lượng thì người bán và người mua lập biên bản thỏa thuận ghi rõ lỗi. Đồng thời, người bán lập hóa đơn điện tử mới để thay thế hóa đơn điện tử đã lập sai, ký điện tử và ký điện tử trên hóa đơn mới và gửi cho người mua.

Lưu ý: Hóa đơn điện tử lập bị sai sót phải có dòng chữ: “Thay thế hóa đơn bằng số mẫu, ký hiệu hóa đơn… số hóa đơn…, ngày… tháng… năm”. Ngược lại, trường hợp dữ liệu hóa đơn điện tử có sai sót và đã được gửi đến cơ quan thuế thì người bán thông báo với cơ quan thuế theo Mẫu số 04 tại Phụ lục ban hành kèm theo Nghị định 119/2018 / NĐ-CP và gửi dữ liệu hóa đơn điện tử mới theo phương thức và thời gian quy định tại Điều 16 Thông tư 68/2019 / TT-BTC.

Trong suốt quá trình sử dụng hóa đơn điện tử, kể cả doanh nghiệp và công ty cũng như kế toán doanh nghiệp cần hiểu rõ và cập nhật thường xuyên các quy định về hóa đơn điện tử, đặc biệt là cách xử lý hóa đơn điện tử viết sai. Tránh những rắc rối hay phát sinh không mong muốn trong quá trình giao dịch cũng như kê khai thuế định kỳ. Hy vọng những thông tin trong bài viết trên từ Trung tâm Kinh Doanh VNPT Đồng Nai đã giúp doanh nghiệp có cái nhìn tổng quan hơn về cách xử lý hóa đơn điện tử viết sai theo quy định.

Xem thêm: Doanh nghiệp là gì? Những loại hình doanh nghiệp hiện nay

Website chuyên cung cấp sản phẩm, dịch vụ

Internet, Vinaphone và Công nghệ thông tin VNPT tại Đồng Nai

TƯ VẤN BÁN HÀNG: 0911848686 Zalo

HOTLINE TƯ VẤN BÁN HÀNG: 0918884113

Số DUY NHẤT tiếp nhận Báo hỏng dịch vụ: Cố định/ Internet/ Mytv: 18001166

Tổng đài hỗ trợ dịch vụ CNTT 18001260

Tổng đài hỗ trợ Sim, gói cước Vinaphone: 18001091

Website: https://vnpt-dongnai.com/ Email: binhgt.dni@vnpt.vn